7月から税務署の新事務年度が始まり、すでに税務調査開始の連絡を受けた方もいらっしゃるかと思います。海外資産に関する税務調査については、これまでどおり、CRS(共通報告基準)に基づく情報が調査対象者の選定において重要な役割を果たすことになると考えます。

海外所得を申告されていない方、特に、申告漏れの金額が大きい方は、税務調査となる前に自主的に申告されることをおすすめします。

また、海外のプライベートバンク、資産管理会社、信託を利用されている方に対する税務調査も増加しています。

海外のプライベートバンクの税金対応はこちら、海外の資産管理会社の税金対応はこちらをご参考にしてください。

海外信託

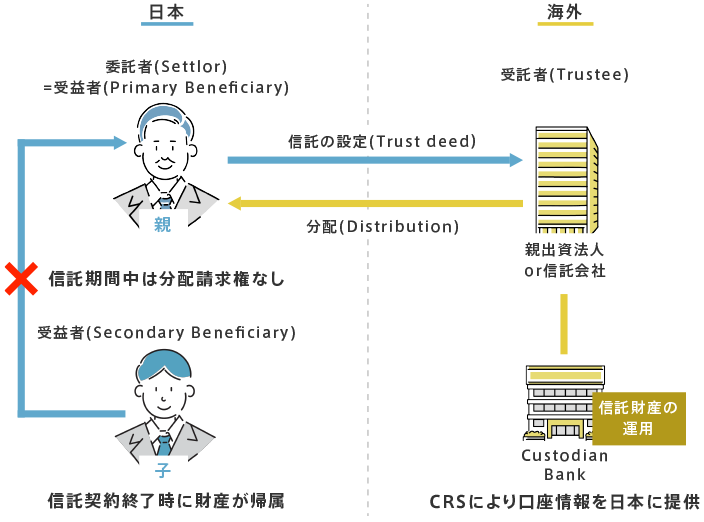

海外信託の典型的なケースとしては、下記の裁量信託(Discretionary Trust)があります。

裁量信託(Discretionary Trust)とは、受託者(Trustee)の信託財産の管理処分に一定の裁量を認める信託の形態です。

信託財産の内容や税制・法令の変更に応じた資産運用が可能となるため、海外で一般的に採用されています。

<裁量信託(Discretionary Trust)>

Custodian Bankの口座情報は、CRSに基づく情報交換により、この口座の実質的所有者(beneficiary owner)の居住国である日本に提供されますので、これが税務調査のトリガーとなることがあります。

税務調査での調査官の着眼点としては、

- 信託財産の運用益や信託からの分配を適切に申告しているか?

- 信託財産を国外財産調書で開示しているか?

- 信託設定が子供への贈与に当たるのではないか?

などが想定されます。

特に贈与の論点については、適用される贈与税の税率が高いため、海外信託の法的性質・効果を考慮しない指摘を受けた場合は、的確に反論を行う必要があります。

裁量信託では子を受益者に設定するものの、子は信託期間中(親の生存中)は信託財産の分配請求権など一切の実質的な権利を有さず、信託契約終了(親の相続発生など)をもって始めて信託財産の権利を受け取るという前提で設計することが多いです。この前提であれば、贈与税(相続税)の課税のタイミングは信託設定時ではなく、信託契約終了時となります。

海外信託の日本の税務上の取扱いは、現状の日本の信託税制が海外の信託の仕組みを想定した内容になっていないため、実務的な判断が難しい局面が多くあります。

実務上は、事案毎に、準拠した外国法やTrust Deedなどから海外信託の法的性質を特定し、日本の信託税制に照らして判断することになります。

弊所のご支援

弊所は海外信託に対する税務調査の対応経験が豊富にありますので、ご支援が必要な方はご連絡いただければと思います。

また、弊所は事業承継に関わる国際税務のご支援もしていますので、何かお困りのことがあれば、ご相談ください。

当コラムは2023年7月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

税務相談は1時間3万円(消費税込)で承っております。

税理士には守秘義務がありますので、ご相談いただいた内容が税務署など第三者に知られることはありません。どうぞご安心ください。