プライベートバンク

海外プライベートバンクの税金対応(2021年6月更新版)

2018年9月から始まったCRS(共通報告基準)に基づく情報交換を端緒として、シンガポール、香港、スイスなどのプライベートバンクで資産運用をされている方に対して税務調査が強化されています。

プライベートバンクにお任せしていて内容が複雑でよく分からない などの理由で海外資産の無申告の状態が続いている方も多いかと思います。税務調査が始まると、追加的な納税の可能性だけでなく、心理的なご負担や社会的な影響もありますので、税務調査となる前に、日本での申告納税要否を確認して、必要があれば、過去分の修正申告を自主的に行うことをおすすめします。

また、CRSに基づく情報交換が本格化する前に組成されたスキームは、日本での申告を想定されていないため、海外資産の保有状況が透明化された現在では、結果として税負担上不利な取扱いとなっているケースも多いです。このような方は、まずは国際税務の専門家に、現在の課税関係を確認されることをおすすめいたします。

1.海外プライベートバンクの課税関係

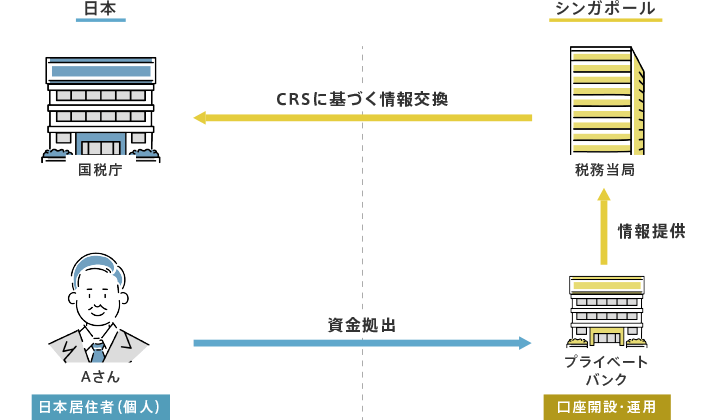

①日本居住者(個人)がシンガポールのプライベートバンクに個人口座を開設をして資産運用する場合

<スキーム図>

<課税関係・留意点>

- SavingやTerm Depositで発生する預金利息は利子所得として申告します。

- 証券市場で売買可能なBond、Equity、Fundからの利子・配当は、上場株式等配当として分離課税(20.315%)で申告します。

- 証券市場で売買可能なBond、Equity、Fundの売却益は、上場株式譲渡所得として分離課税(20.315%)で申告します。

- 証券市場で売買可能なBond、Equity、Fundの売却損は、同一年中に発生した他の上場有価証券売却益(国内口座・海外口座のどちらで発生してもOK)とのみ相殺可能です。上場株式等配当との相殺、及び、翌年以降への繰り越しはできません。

- Bond、Equity、Fundを取得するためにプライベートバンクから借り入れた借入金から生じる利息は、「配当所得にかかる負債の利子」として計上できます。

- プライベートバンクへのManagement feeなどの経費計上はできません。

- プライベートバンク含めた海外資産の年末残高が5,000万円超の場合、国外財産調書を提出する必要があります。

- CRSに基づく情報交換にて、毎年9月に、前年末のプライベートバンク口座残高、前年中の収入情報(利子・配当・売却益など)がシンガポール税務当局を通じて国税庁に提供されます。

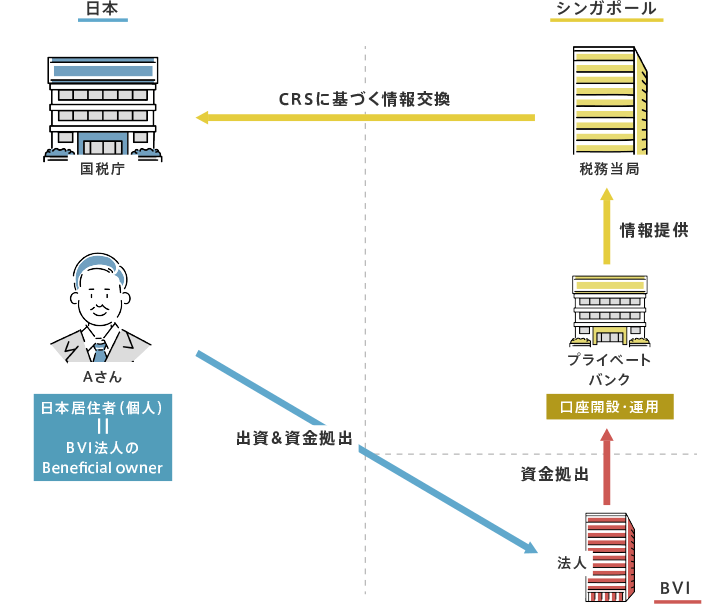

②日本居住者(個人)がBVI法人を設立し、シンガポールのプライベートバンクにBVI法人口座を開設をして資産運用する場合

<スキーム図>

<課税関係・留意点>

- 外国子会社合算税制(タックスヘイブン対策税制)の適用を受けるため、BVI法人の決算を組んで法人利益を個人の雑所得として申告する必要があります。損失の場合は9年間(平成30年4月1日以後発生分は10年間)繰越が可能です。

- SavingやTerm Depositで発生する預金利息、Bond、Equity、Fundの利子・配当・売却益はBVI法人の収入として計算します。

- Bond、Equity、Fundの売却損はBVI法人の損失として計算します。

- プライベートバンクへ支払う借入金利息やManagement fee、BVI法人の維持費用などはBVI法人の経費として計上できます。

- BVI法人への貸付金額、BVI法人の純資産価額、その他の海外資産の年末残高の合計が5,000万円超の場合、国外財産調書を提出する必要があります。

- CRSに基づく情報交換にて、毎年9月に、BVI法人の前年末のプライベートバンク口座残高、前年中の収入情報(利子・配当・売却益など)がシンガポール税務当局を通じて国税庁に提供されます。BVI法人の実質的支配者(Beneficial owner)が日本居住者であるためです。BVI法人にノミニー(Nominee)制度を利用している場合もCRSに基づく情報交換の対象です。

③海外プライベートバンクの課税関係まとめ

課税関係・留意点をまとめると、次のとおりとなります。

| ①個人口座 | ②BVI法人口座 | |

|---|---|---|

| 預金利息 | 利子所得(総合課税) | 雑所得(総合課税) |

| 有価証券_利子・配当・分配 | 上場株式等配当(分離課税)(※注1) | 雑所得(総合課税) |

| 有価証券_売却益 | 上場株式譲渡所得(分離課税)(※注1) | 雑所得(総合課税) |

| 有価証券_売却損 | 損益通算に制限あり(※注2) | 雑所得のマイナス(総合課税)(※注3) |

| 有価証券取得に係る借入金利息計上 | 可…配当所得にかかる負債の利子 | 可…雑所得のマイナス(総合課税) |

| 経費計上 | 不可 | 可…雑所得のマイナス(総合課税) |

| 国外財産調書の要否 | 要 | 要 |

| CRS情報交換の対象 | 該当 | 該当 |

総合課税は、所得税+住民税で最大55%の累進課税です。

分離課税は、所得税+住民税で一律20.315%の課税です。

※注1:証券市場で売買可能なBond、Equity、Fund等から発生したものに限ります。

※注2:同一年中に発生した他の上場有価証券売却益(国内口座・海外口座のどちらで発生してもOK)とのみ損益通算可能です。 国内口座で認められている、上場株式等配当との相殺、及び、翌年以降への繰り越しはできません。

※注3:BVI法人決算が損失の場合、9年間(平成30年4月1日以後発生分は10年間)繰り越しが可能です。

2.海外生命保険の課税関係

日本の保険業法の規定により、基本的に、日本居住者が個人として海外生命保険に加入することはできません。CRSに基づく情報交換が本格的に始まる前は、BVIなどのオフショア法人を設立して、この法人名義で海外生命保険に加入することが典型的な手法でした。現在では、海外トラストを設立して受託者(Trustee)名義で加入することが一般的です。生命保険を担保としてプライベートバンクから借入を行うことが可能で、この借入金を原資に資産運用される方も多いです。

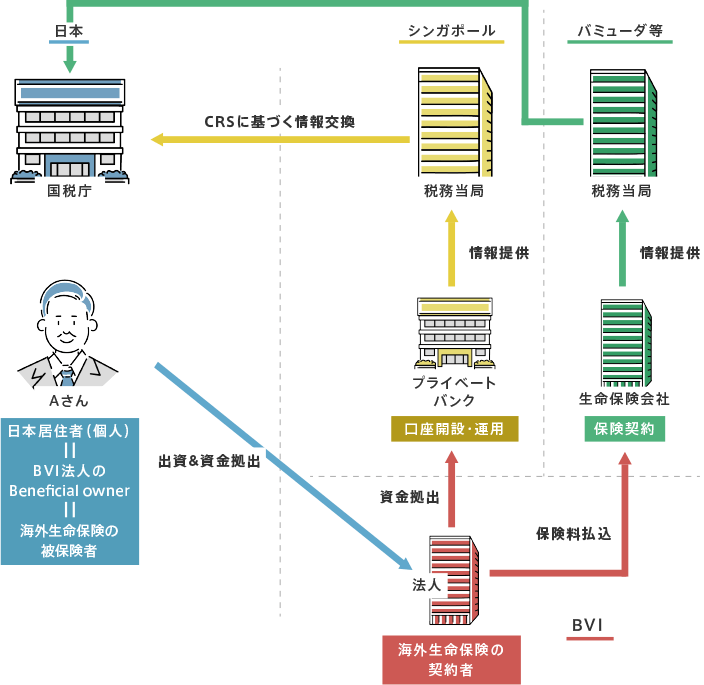

①従前のスキーム:日本居住者(個人)がBVI法人を設立して、法人名義で海外生命保険に加入

<スキーム図>

<課税関係・留意点>

- 一般的な海外生命保険の契約は、一時払い終身保険で、契約者と保険料負担者はBVI法人(保険料の原資は、被保険者のAさんからの借入金、場合によってはプライベートバンクからの借入金も追加)、被保険者は日本居住者のAさん、受取人はAさんの遺族、または、BVI法人となります。

- 海外生命保険の年末時点の解約返戻金相当額、及び、その他の海外資産の年末残高の合計が5,000万円超の場合は、国外財産調書を提出する必要があります。

- 海外生命保険契約もCRSに基づく情報交換の対象です。契約者がBVI法人で、また、ノミニー制度を利用していたとしても、BVI法人の実質的支配者(Beneficial owner)が日本居住者のAさんですので、情報交換の対象です。

- BVI法人での資産運用の課税関係は、上記1.海外プライベートバンクの課税関係②BVI法人口座をご確認ください。

本スキームの資産運用時と相続発生時の課税関係は次のとおりで、税負担上不利となる可能性があります。

<資産運用時>

・BVI法人の運用益が外国子会社合算税制の適用により雑所得課税

<相続発生時>

・被相続人:BVI法人の保険差益に外国子会社合算税制が適用され雑所得課税

・相続人:被相続人保有のBVI法人株式、及び、BVI法人への貸付金が相続税課税

したがいまして、まずは現在の課税関係の確認を行い、不利な取扱いとなっている場合は、現在の一般的なスキームへの組換えを検討されることをおすすめいたします。

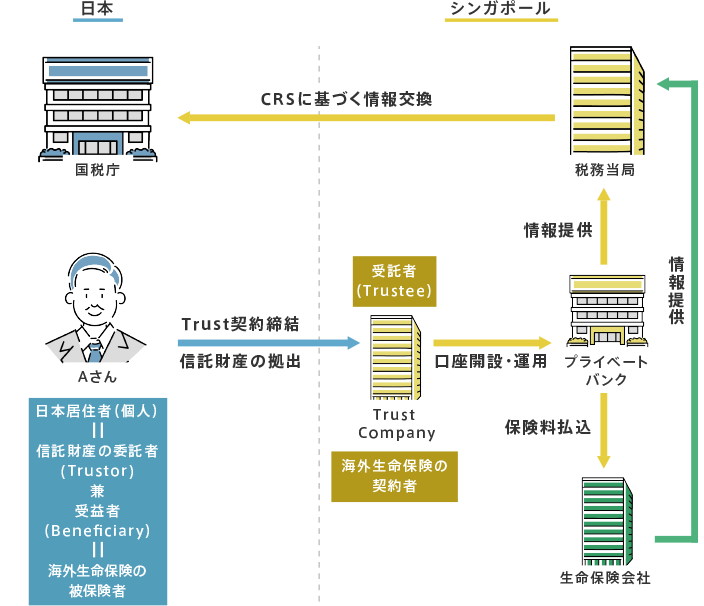

②現在の一般的なスキーム:日本居住者(個人)が海外トラストを設立して、受託者(Trustee)のTrust company名義で海外生命保険に加入

<スキーム図>

<課税関係・留意点>

- 一般的な海外生命保険の契約は、一時払い終身保険で、契約者と保険料負担者は受託者(Trustee)のTrust company(保険料の原資は、被保険者のAさんの信託財産、場合によってはプライベートバンクからの借入金も追加)、被保険者は日本居住者のAさん、受取人はAさんの遺族、または、受託者(Trustee)のTrust companyとなります。

- 海外生命保険の年末時点の解約返戻金相当額、及び、その他の海外資産の年末残高の合計が5,000万円超の場合は、国外財産調書を提出する必要があります。

- 海外生命保険契約もCRSに基づく情報交換の対象です。契約者が受託者(Trustee)のTrust companyでも受益者が日本居住者のAさんですので、情報交換の対象です。

- トラストでの資産運用の課税関係は、Aさんが委託者兼受益者となることが通常ですので、Aさん個人の課税関係として整理されます。具体的には、上記1.海外プライベートバンクの課税関係①個人口座をご確認ください。

- 相続発生時の海外生命保険の受取は、国内生命保険と同様に相続税の対象となります。海外生命保険の相続税計算においても、生命保険の非課税枠の利用をすることができます。

- トラスト維持費用として、年間約10,000USDの負担が必要となりますので、ご留意ください。

3.海外トラストの課税関係

相続対策としてTrust companyとトラスト(Trust)契約を締結して海外トラストを設立し、財産を信託する手法が広く用いられています。

トラスト利用は、委託者の相続発生後も委託者の意向を反映した財産の管理・承継・運用ができる、プロベイド(裁判所での遺産確定手続)を回避できるなどのメリットがあります。

トラスト契約では、信託財産の受取者、受取開始時期、信託期間中の運用方針などを遺言書(will)または要望書(Memorandum of Wishes)として組み入れることが通常です。

CRSに基づく情報交換が本格的に始まる前は、BVI法人などオフショア法人を利用した海外トラスト・スキームが多く用いられてきました。現在では、オフショア法人を利用せずに、海外トラストを設立することが一般的です。従来の海外トラスト・スキームは、オフショア法人での運用益が外国子会社合算税制の適用により雑所得(累進課税)となるため、税負担上不利となる可能性があります。

したがいまして、まずは現在の課税関係の確認を行い、不利な取扱いとなっている場合は、現在の一般的な海外トラスト・スキームへの組換えを検討されることをおすすめいたします。

- 一般的なトラスト契約は、日本居住者のAさんが委託者(Trustor)兼受益者(Beneficiary)、Trust Company が受託者(Trustee)、Aさん死亡後の二次受益者がAさんの遺族 となります。

- Aさんの相続が発生した場合、Aさんから二次受益者のAさんの遺族に信託受益権の遺贈があったとみなされ、遺族が日本で相続税の申告納税を行う必要があります。

- トラスト契約において受益者やその持分が明確でない場合は、遺言書(will)または要望書(Memorandum of Wishes)を判断材料として、課税関係を整理することになると考えます。

- 信託受益権、及び、その他の海外資産の年末残高の合計が5,000万円超の場合、国外財産調書を提出する必要があります。

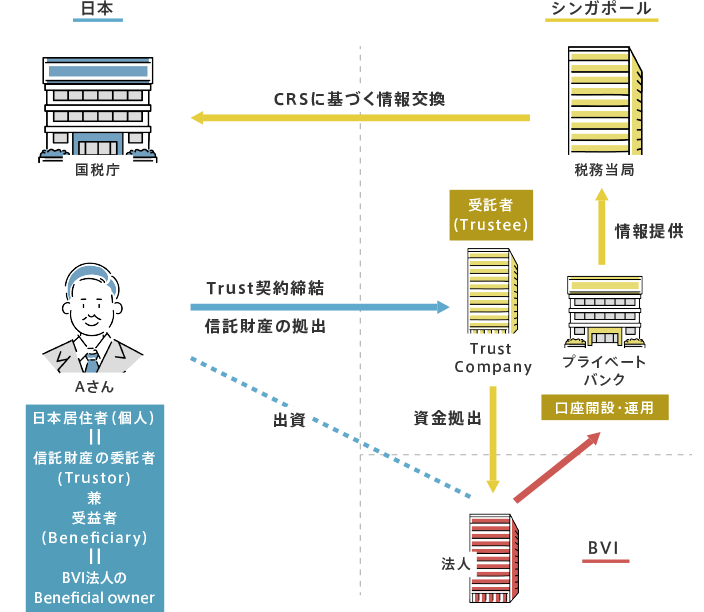

①従前の海外トラスト・スキーム(BVI法人などオフショア法人を利用)

<スキーム図>

<課税関係・留意点>

- Aさんの相続が発生するまでは、Aさんがトラストの受益者(Beneficiary)、かつ、信託財産の運用主体であるBVI法人の実質的支配者(Beneficial owner)であるため、1.海外プライベートバンクの課税関係②BVI法人口座に記載の課税関係となります。

- 信託財産の名義がBVI法人で、また、ノミニー制度を利用していたとしても、BVI法人の実質的支配者が日本居住者のAさんですので、BVI法人の口座情報はCRSに基づく情報交換の対象です。

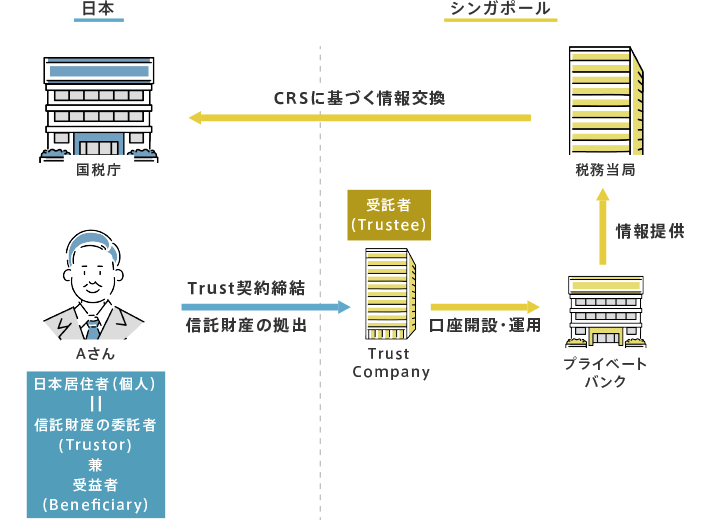

②現在の一般的な海外トラスト・スキーム(BVI法人などオフショア法人の利用なし)

<スキーム図>

<課税関係・留意点>

- Aさんの相続が発生するまでは、Aさんがトラストの受益者(Beneficiary)で、Aさん個人が受託者(Trustee)名義で信託財産を運用しているものと整理されるため、1.海外プライベートバンクの課税関係①個人口座と同様の課税関係となります。

- 信託財産の名義が受託者(Trustee)のTrust Company であったとしても、信託財産の受益者(Beneficiary)は日本居住者のAさんですので、トラストの口座情報はCRSに基づく情報交換の対象です。

当コラムは2021年6月現在の税制に基づいて作成しており、読者の皆様のご理解を深めるために内容を簡素化している場合がございます。また、具体的な状況によって課税関係が変わる可能性がありますので、記載情報に基づいて行動される前に、弊所までご相談して頂ければと思います。

税務相談は1時間3万円(消費税込)で承っております。

税理士には守秘義務がありますので、ご相談いただいた内容が税務署など第三者に知られることはありません。

どうぞご安心ください。

- ・お電話でのお問合せは、03-6369-8180までご連絡ください。平日(月-金)9時〜18時で対応しております。

- ・メールでのお問合せは、こちら(メールフォーム)からお問い合わせください。翌3営業日以内を目安に返信させて頂きます。